ども、mikumoです。

4月15日、本日は曇り

だんだん暖かくなってきたとともに、雨も多くなってきましたね。僕は車のガラスコート、通称ガラコが大好きで、独身の頃は毎週車の洗車をしては、ガラスコートをかけていたものです。

水滴がビュンビュン飛んでいく様がなんとも気持ちいいっ!

ワイパーもいらない!

なんて最高なんだと思っていたのが懐かしい。最近は忙しくて全然。ワイパーに頑張ってもらっています。

さて、本日の記事は「家計の見直し」についてです。

まず事前の情報として、うちの収入をお伝えします。うちは僕がメインで稼ぎ、妻はほとんど仕事をしていませんでした。

僕の給料は約30万円

今は妻が働くようになりましたが、それでも全部で42、3万円といったところです。

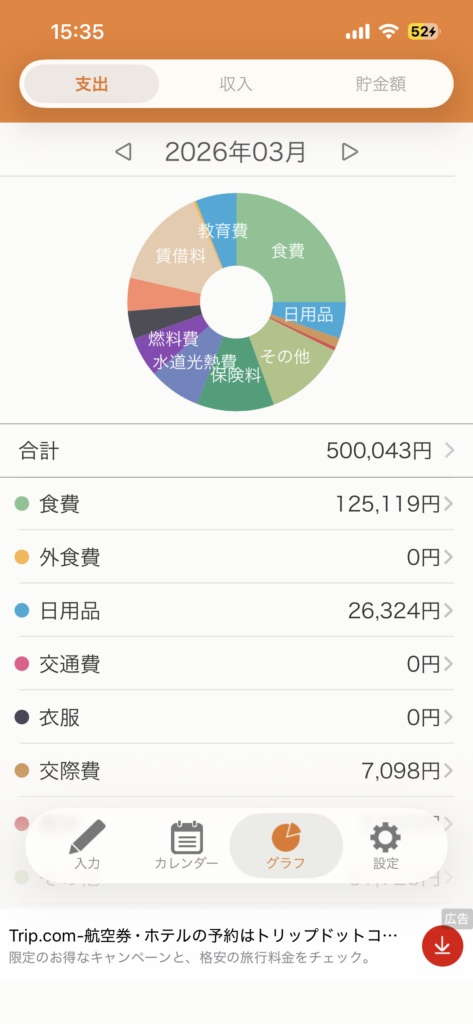

それなのに、これ令和8年3月の支出です。

50万円の支出・・・笑

これ、たまたまじゃありません。

実はずーっと、40万円から50万円くらいの支出が続いていました。

収入は当時30万円、支出が40万円から50万円

どうやって生活していたか?

ボーナス補填プラスの貯金切り崩しです。そんな生活が数年続いていました。その時は危機感一つもなかった。そんなある日、気づいたら銀行にあるはずのお金がないんですよ笑

よーくと調べたら、徐々に蝕まれて溶けていったことが分かりました。そして、今変えないと家計が破綻し、生活もままならなくなると気づきました。

僕は普通のサラリーマンです。普通に稼いでいます。でもこのままだと困窮者になると初めて気づき、焦りました。

そこでまず始めたのが、携帯アプリを使って支出を確認し始めました。

完全に把握はできなくとも、毎日の支出を妻にも聞きながら家計簿を付けたんですよね。それが添付した画像。

いやー、月50万円の支出って笑

ざっくり家計がいかに危険か、ここにきてようやく学びました。この経験を通じてみんなに伝えたいこと!

①家計はわかっている様でわからない

子供がいない時、共働きだったので正直生活は余裕でした。その安心感があった。また、主にクレジットカードで決済をしていて、いつでも使った金額を確認できる。通帳にお金は入っているから支払える。だから大丈夫。

こんな感じでした。

いやいや、今思うと何が大丈夫?って感じです。お金が減っているか増えているか分からず

毎月の収入と毎月の支出の管理をしてこないのに、生活の基盤なんか見えるはずがない。そして何より、無駄遣いが非常に多い!!

「コンビニ行ってちょっと買い食い」

「お昼ご飯はコンビニ、スーパー」

「クレカでチャリン」

積み重なった結果がアレです。お金、意外と使っていますよ?気づかないうちに。僕はそうでした。

②家計管理をすることで倹約になる

「浪費」と「消費」という言葉があります。

浪費は「不必要なモノにお金を使う」こと。一方で、消費は「必要なモノにお金を使う」ことです。

生活をする上では、浪費を抑えて消費を優先する。当たり前ですけどね、意外と見えてないモノなんです。もちろん、浪費も必要なことはあります。例えば

・新車の車を買う

新車を必ずしも買う必要はない。車は移動手段、それ以上に付加価値をつけると余計にお金がかかる。でも、乗りたい新車を乗ったら嬉しいじゃないですか?モチベーションが上がりますよね?それが明日への活力となる。

だから、浪費も必要な時はある。でも、うちで言ったら家計が破綻しているので、浪費している場合じゃない。

なので、何にお金を使っているか、一つ一つ調べていきました。そして見えてきたのは

・食費の見直し(3月は12万5千円使ってますからね)

・保険の見直し(積立で3万円保険に払っていました。これ、投資に回した方がいい)

・通信費の見直し(携帯代って結構かかっている)

この三つです。

食費は、うちは「自然派」を目指しておりますので、食材は無農薬のお米や野菜を中心として購入したり、余計なものを極力使っていない調味料、食材を購入しています。それだけで普通にスーパーで買うより高い。なので、高くつく。

これも、消費よりも浪費に近い部分はあるかと思いますが、子供や家族の健康を考えている必要で、将来の投資と考えば仕方ないと考えています。

一方で、僕はコンビニが好きで、買食い大好きなんです。新商品があったら買ってしまうし、仕事帰りにお腹空いたらパンだの揚げ物だの食べてしまう。実はそれで2万円から3万円使っていることがわかりました。

また、お昼ご飯も買い弁が多く、一日最低600円から800円。1ヶ月にすると多く見積もって17,600円かかる計算です。ここだけで5万円使ってるんですよね笑

それがわかったので、コンビニで買い食いをほとんどやめることにしました。今では今までの10分の1以下です。また、お昼はお弁当を作って持っていっています。妻も仕事が始まったので、それを理由に妻の分も含めてお弁当を作って持参しています。おかげさまで、今月中間に差し掛かっていますが、食費はまだ3万円弱。この推移を保てれれば食費は6万円弱と6万円の節約ができます。

昔はコンビニは高いからあまり買わないようにしていたのが、今では便利が勝って、ついつい買ってしまう。

これが落とし穴ってやつなんだなと感じてます。

続いて保険の見直し。

保険で積立の商品てあるじゃないですか?僕も自分の個人年金と子供の積立で月3万円払っていました。積み立てていけば、将来お金を受け取ることができるのでいいと思ったんですよね。

銀行に積んでおいてもほとんどお金にならないなら、保険会社で運用してくれれば少し上乗せになるからいいと思っていました。

でもそこが落とし穴。

僕、積立NISAやっていて、元金60万円積み立てて、数年放置してたんです。そしたら倍額になってました。

正直、保険に積立しててもそんなお金は増えません。

もちろん、損する場合もある。株ですからね。

自分で証券口座を開いて、自分で入金して、自分で買付をしないといけない

でも、その分得られる利益は大きいし、将来性が高いです。

若干の上乗せがあって、元本保証されている保険と保証はないけど、何倍も利益が得られる可能性がある投資。

どっちを選ぶか?

僕は、インフレの時代、お金の価値が下がっている今だからこそ、投資を選びました。

最後に通信費の見直し。

今はスマホが必須だよね。

YouTubeにインスタグラム、TikTokとたくさん動画コンテンツがあります。

ついつい、ダラダラと動画を見ちゃうんですよね〜

僕はDOCOMOを使っています。プランは以下の通り

プラン:ギガライト5G、通話し放題

携帯代で役5,000円。データの使用量によって増額されます。なので、ecocoという買い切りのWi-Fiを使用しているけど、200ギガで14,000円ほど。おまけに通信速度は遅い。

年間通信料で7万4千円も使用していることに気づいたんよね。今格安SIMを調べて導入しようと勧めいているところ。

今日は3つに絞ったけど、見直しをすることが、不要な支出を抑えて、正しいお金の使い方につながる。

そして、余力が生まれれば、貯金するなり投資に繋げる。結果、資産が増えるという好循環になるわけですな。

今日はここまで。

**自由を身近に**

またお会いしましょう。