こんにちは、mikumoです。

昨日の日本経済新聞で、リースバックについて国交省が指針を明記するという記事が出ていましたね。

最近、リースバックでのトラブルが増えているそうで…内容を聞けば聞くほど、合法的な詐欺じゃないかと少し嫌な気持ちになります。

みなさんが引っかからないように!今日はこの記事を書いていくので、ぜひ読んでいってください。

賃貸に住まれている方であれば、知っておくべき内容なので、ぜひ読んでいただけると嬉しいです。

なお、過去の記事で「家賃値上げは断れる!年6万円を守る断り方と借主の権利」でも借家契約について触れています。こちらも合わせて読んでいただけると嬉しいです。

では、本編に移ります。

少し怖いことを言いますが、今日の内容を知らないと住まいを失う危険性があります。なぜそのようなことがあるのか?解説していきます。

目次

- そもそもリースバックとは?

- 何が問題なのか?(普通借家契約と定期借家契約の違い)

- 今回のリースバック、何が問題か?

- じゃあどうしたらいい?

- リバースモーゲージとは?

- 社協の不動産担保型生活福祉資金について

- 3つの制度を徹底比較

- まとめ

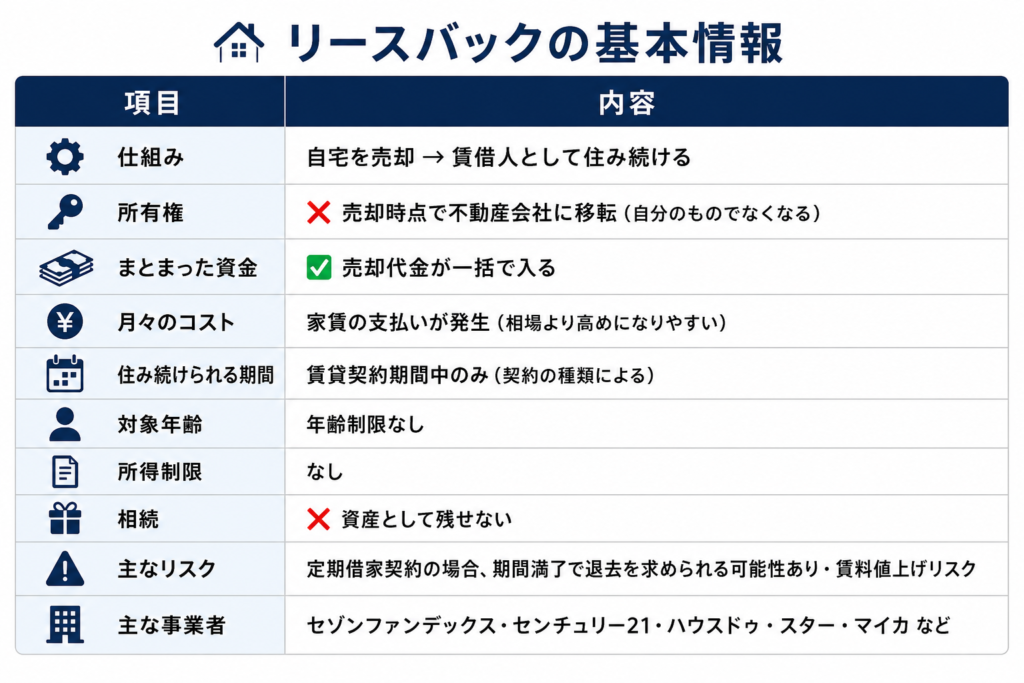

そもそもリースバックとは?

リースバックとは、自宅を不動産会社などに売却し、その後は借受人として住み続けることを指します。簡単にいうと「自宅を売却して、その後は賃貸として住む」ということです。

こんな方に需要がある制度です。

- そろそろ終活に向けて、家と土地をなんとかしないといけない

- ローンがもう払えない。家を手放してお金を工面したいけど、このまま住み続けたい

リースバックはセゾングループやセンチュリー21など、大手企業も参入しているサービスです。

リースバックの基本情報

これだけ聞くと「大手企業も参入しているなら安心じゃない?」と思いますよね。ところが、国民生活センターでは「強引に勧められる住宅のリースバック契約にご注意!―本当にそのままずっと住み続けられる契約ですか?」と注意喚起をしており、高齢者を中心に被害が報告されています。

何が問題なのか?(普通借家契約と定期借家契約の違い)

問題の核心は賃貸借契約が「定期借家契約」になっている場合があるということです。

まず2種類の契約の違いを押さえておきましょう。

契約書に「自動更新」と書いてあれば普通借家契約、「期間満了で終了」と書いてあれば定期借家契約と判断できます。自分の契約書を必ず確認してください!

今回のリースバック、何が問題か?

先ほどの説明を踏まえて、問題を整理します。

自宅を売却した後、住み続けるために賃貸借契約を結びました。その内容が定期借家契約だったとしたら…?

結論、追い出される危険性があるということです。

- 契約期間内は住めても、期間満了で「出て行け」と言われると出て行くしかない

- 次の契約で賃料を2倍に引き上げられても抗弁できない

- 嫌なら出て行けと言われるだけ

一番の問題は、これが合法だということ。だからトラブルになっているんです。知らず知らずのうちに、合法的な詐欺まがいに巻き込まれる危険性があるので注意してください。

全ての業者がやっているわけじゃないけどね。でも、知らないことがリスクになるんですよ。

じゃあどうしたらいい?

一番はリースバックを利用しない、商談に乗らないことです。

それでも利用を検討する場合は、契約内容を必ず確認すること。普通借家契約であれば、少なくとも家賃を払い続ければ住み続けることができます。

また、条件が合えば不動産担保型の貸付(リバースモーゲージ)という選択肢もあります。リースバックとリバースモーゲージ、名前も内容も似ていますがまったくの別物なので、次に解説します。

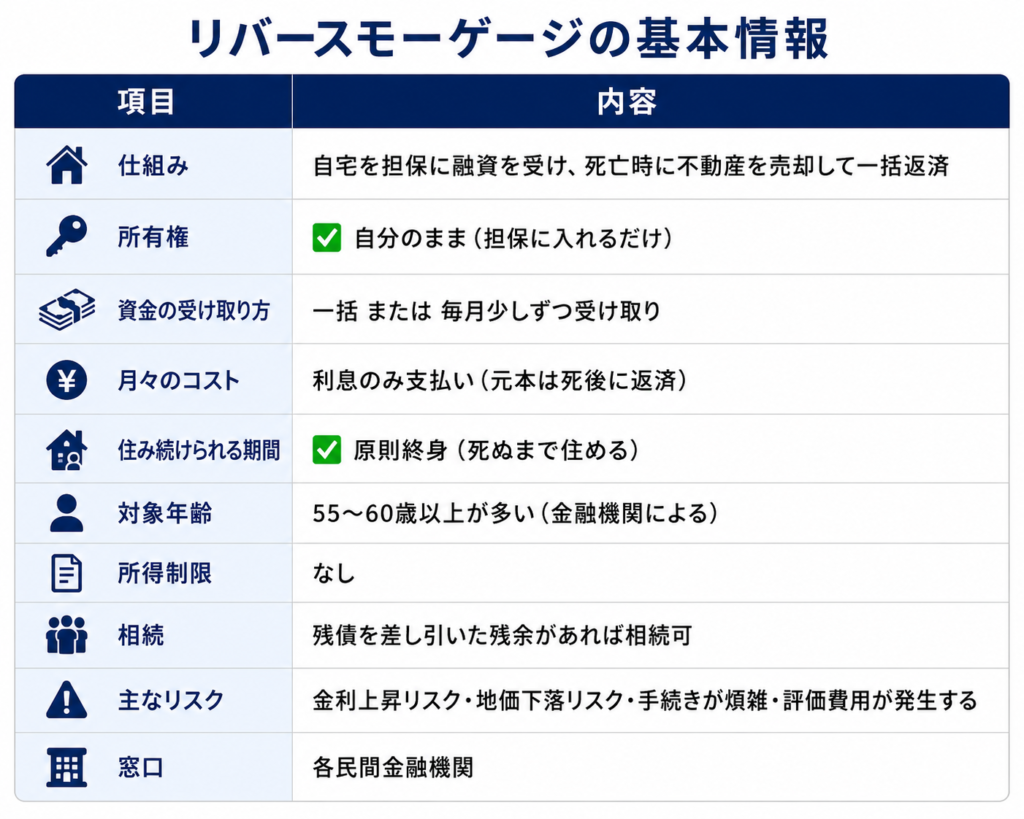

リバースモーゲージとは?

リバースモーゲージとは、自宅を担保として借り入れを行い、死亡時に自宅を売却して一括返済するという仕組みです。

自宅に住みながら収入を得るという点ではリースバックと似ていますが、死亡するまで住み続けることができるという点で安心感がまったく違います。

リバースモーゲージの基本情報

| 項目 | 内容 |

|---|---|

| 仕組み | 自宅を担保に融資を受け、死亡時に不動産を売却して一括返済 |

| 所有権 | ✅ 自分のまま(担保に入れるだけ) |

| 資金の受け取り方 | 一括 または 毎月少しずつ受け取り |

| 月々のコスト | 利息のみ支払い(元本は死後に返済) |

| 住み続けられる期間 | ✅ 原則終身(死ぬまで住める) |

| 対象年齢 | 55〜60歳以上が多い(金融機関による) |

| 所得制限 | なし |

| 相続 | 残債を差し引いた残余があれば相続可 |

| 主なリスク | 金利上昇リスク・地価下落リスク・手続きが煩雑・評価費用が発生する |

| 窓口 | 各民間金融機関 |

所有権が自分のままで終身住み続けられる点はリースバックより安心感があります。ただし、こちらも条件があります。

- 一定程度の資産価値がないと、そもそも借り入れができない

- 手続きが煩雑で、土地の評価額を調べるための費用が先にかかる

- ある程度手元にお金がないと難しい場合がある

つまり、利用できる人が限られてくるんですよ。じゃあ、お金がない人はどうしたらいいのか?

社協の不動産担保型生活福祉資金について

社会福祉協議会でもリバースモーゲージと同様の制度を行っています。

市区町村の社会福祉協議会を窓口として、県の社会福祉協議会が「不動産担保型生活福祉資金」という貸付を行っています。民間より条件が緩和されていたり、支払い面でも融通が利く場合があるので、本当に生活に困っている方はこちらの検討もできます。

不動産担保型生活福祉資金の基本情報

また、さらに困っている方向けにもう一つ制度があります。

| 種類 | 対象者 | 条件 |

|---|---|---|

| 低所得者向け(一般向け) | 65歳以上・住民税非課税程度の世帯 | 月最大30万円を3ヶ月ごとに貸付 |

| 要保護世帯向け | 65歳以上で500万円以上の資産価値の不動産を所有し、この制度を使わなければ生活保護が必要と福祉事務所が認めた世帯 | いわば「生活保護の手前」の方のための制度 |

お困りの方は、お住まいの地域の社会福祉協議会にぜひ相談してみてください。

3つの制度を徹底比較

ここまでの内容を、まるっと3つの表で比較します。「自分はどれが向いているのか?」の判断材料にしてください。

① 基本的な仕組みと条件の比較

② お金の受け取り方と月々のコスト

③ 住み続けられる期間とリスク

どれを選ぶべき?ざっくりまとめ

まとめ

まず大前提、「リースバックは使うんじゃねぇ」ということです(笑)

そうすればこんな問題に巻き込まれることはないですから。

それと、悪質な業者は他の家族を入れたがらない。当然ですよね、口を挟まれる可能性が高くなるから。なので、必ず家族や知人・友人に相談したり、できるのであればインターネットなどで調べましょう。

僕がこうやってブログを書いているでしょ?

悲しいかな、僕のブログはまだあまり知られていないし、検索もなかなかヒットしないけど(笑)、少なくともこういう記事を発信し続けていきます。

甘い言葉や美味しい話には、必ず裏があります。

「無料ほど怖いものはない」って言うでしょ?無料にできる仕組みがあるわけで、それはすでに回収されているものなのか、これから回収するのか。みなさん、気をつけてくださいね。

自由になるためには知識が必要です。これからもこんな記事を書いていくので、ぜひチェックしてくださいね。

今日はここまで。

自由を身近に

また次の記事でお会いしましょう!

.png)