こんにちは、mikumoです。

今日のニュース、日銀が政策金利を1.0%に引き上げ。実に約31年ぶりの水準です。

今までの僕だったら、完全にスルーしていたようなニュース。でも、政策金利が上がると、僕らの生活にも影響が出る場合があります。

なので、どんな影響があるのか? 僕らはどう立ち回ればいいのか、見ていきたいと思います。

1. そもそも「政策金利」って何?

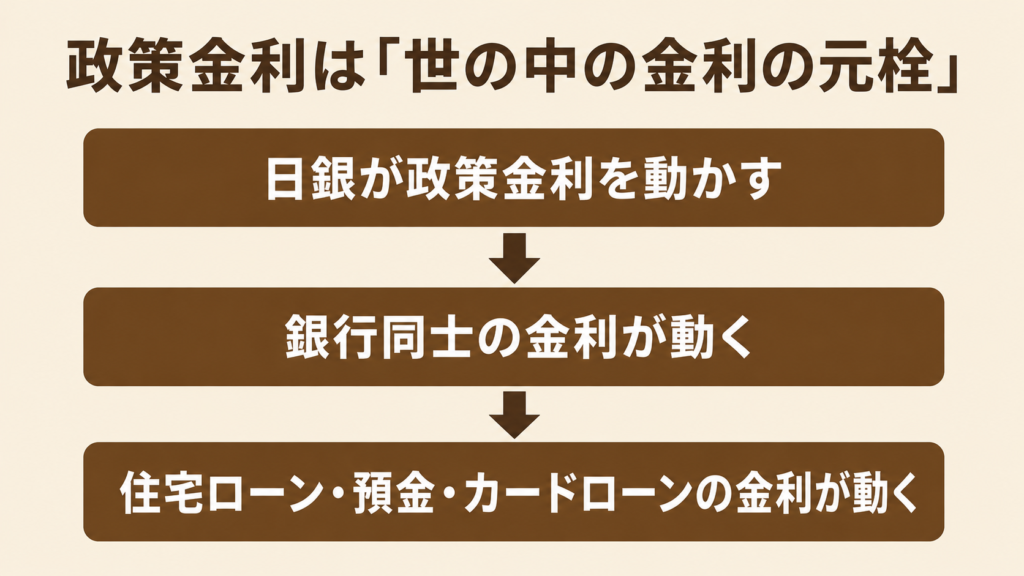

結論から言うと、政策金利は「世の中の金利の元栓」です。

日銀がこの元栓をひねると、こうなる👇

元栓を締める(=利上げ)と、お金が借りにくくなって、景気と物価を冷やす方向。

元栓を緩める(=利下げ)と、お金が回りやすくなって、景気を温める方向。

つまり今回日銀がやったのは利上げ。「景気と物価を冷やす」方向に動いた、ということだね。

2. 31年ぶりって、どれくらいすごいの?

今回、政策金利は 0.75% → 1.0% に引き上げられたんだけど、1.0%という水準は1995年9月以来、約31年ぶり。

31年間、金利は上がってこなかった。そうすると何が起こるか?

「金利は上がらないもの」と思って組んだ住宅ローンの金利が、上がる場合がある。つまり、借金の返済額が増える可能性があるということ。

住宅ローンなどは金額が大きいから、わずかな金利差でも大きな金額になる。家計にとってはつらい話だよね。

3. なんで今、利上げ?(インフレを“進める”んじゃない)

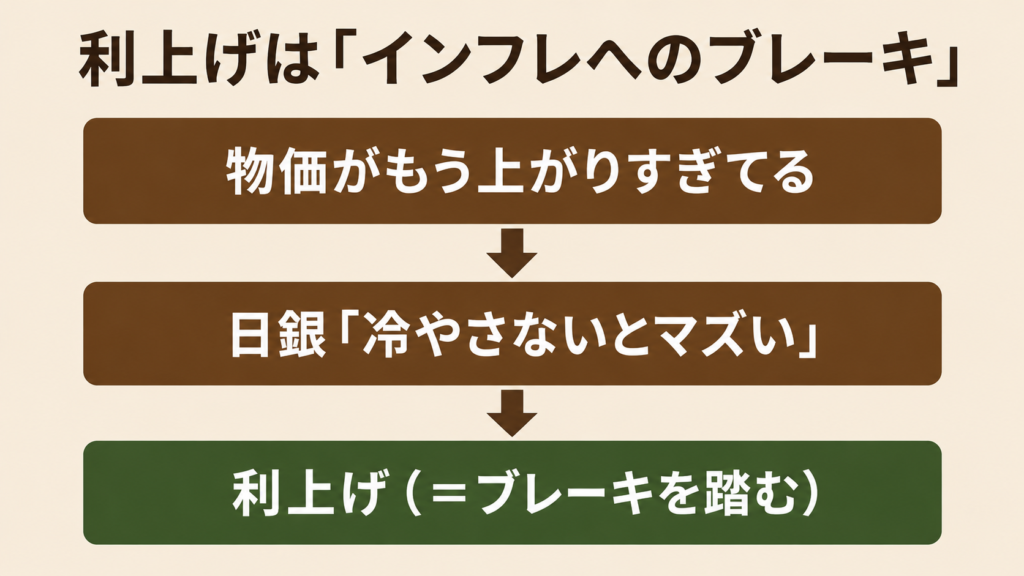

改めて説明するけど、「利上げ=これからインフレが進む」じゃないからね。逆の話。

利上げは、すでに進んでいるインフレにブレーキをかける行動。順番はこう👇

実際、足元はこんな状況だった:

- 物価(CPIコア)が+3.1% = 日銀の目標2%を1年以上オーバー

- きっかけは中東情勢→原油高→いろんな物の値上げという“悪いインフレ”

- 加えて春闘で5%超の賃上げ。人件費が価格に乗る圧力も

だから「インフレが進んでるから、日銀が先回りして抑えにきた」が正しい読み方。利上げは原因じゃなくて対策なんだよね。

👉 ここ、覚えて帰ってほしいポイント。

4. 僕たちの家計はどう変わる?【具体的な金額つき】

でね、実際いくら変わるの?って思うよね?

目安だけど、+0.25%動いたときの影響を、ケース別に出してみるよ。

✅ 住宅ローン(変動金利)の場合

「月たった数千円か」と思うでしょ? でもね、期間が長いから総額だと100万円超になる。これがコワいよね~。

もちろん、悪いことばかりじゃなくて、預金利息も上がる! どれくらい変わるかというと?

✅ 預金の利息の場合

確かに預金利息は上がります。でもね(笑)、って感じです。

期待しすぎには注意。しかも銀行は0.25%まるまる上乗せしてくれないことが多くて、ローンの増加額とは桁が違うんだよね。

というか、僕の預貯金額じゃ、利息なんて二束三文ですわ笑

✅ 車のローン・カードの場合

- 車のローン(300万円・5年):+0.25%で月+約340円くらい。影響は小さめ

- カードのリボ・キャッシング:もともと高金利なのでほぼ動かない。これは「そもそも使わない」が正解(笑)

まとめると、効くのは「借金の大きさ × 期間の長さ」。変動で住宅ローンがある人がいちばん影響大だね。

インフレが行き過ぎると物の値段が上がって、お金の価値が下がる。だからこういった調整も必要なんだとは思う。

でも、給料もなかなか上がらない日本。物価だってそんなに大きく下がるかというと微妙。一方で、ローンの金利が上がって実質の支払額は増える。正直、さらに厳しくなると感じるよね。

5. NISA・投資への影響|効くのは「為替」

ここでよくある話。

「インフレを抑える動きがあるなら、株は不利になる。お金に換えたほうがいいんじゃないか!?」

とかね、

「債券を買ったほうがいいんじゃないか!?」

とかね。

これについてはいろんな意見があると思うけど、僕は——

「ニュースで一喜一憂せず、淡々と積立を続ける」。

これに尽きると思ってます。

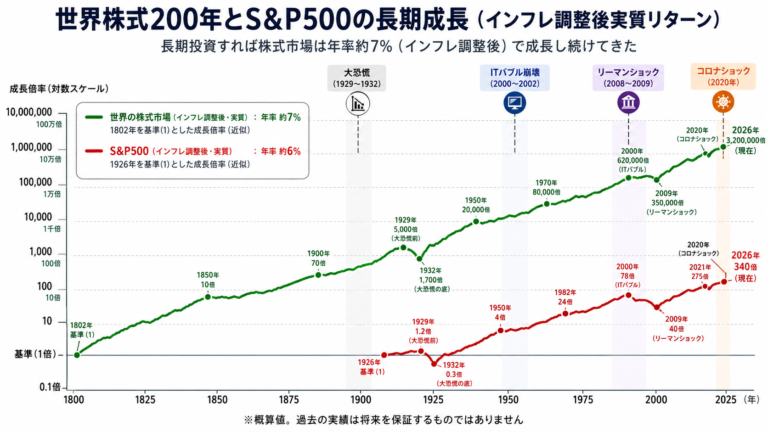

確かに株式と現金のバランスは大切。でも、過去の記事(オルカン vs S&P500)でも書いているけど、過去200年、株式は上下しながら成長し続けてきた歴史がある。コツコツ積み上げていけば、長期的に見れば有利ということ。

そして、今回の利上げでいちばん効いてくるのは「為替」だと僕は思ってます。

利上げをすると、円が買われて円高に振れやすい。

ここがポイントで、オルカンやS&P500みたいな外貨建ての資産は、円高のときほど安く買えるんだよね。

つまり、円高はNISA勢にとってむしろ買い場。

ニュースを見て焦って売るんじゃなくて、「お、安く買えるじゃん」くらいの気持ちでいるほうがいい。

せっかく積み立てたものを焦って崩すのは、いちばんもったいないからね。

※もちろん、これはあくまで僕個人の考え。投資は自己判断でね。

6. じゃあ、僕たちはどうする?

最後に、今日からできることを整理しておくね。

- ✅ 変動で住宅ローンがある人:固定への借り換えを“検討”する合図。すぐ変えなくていいけど、一度シミュレーションを。固定は確かに金利が高いけど、変動の金利上昇で元本がなかなか減らないケースも実際にある。政策金利が上がる前提で、一度見直しをかけるといいと思う。

- ✅ 預金しかない人:利息はちょっと嬉しい。でも過度な期待はしない。

- ✅ NISA勢:積立は継続。むしろ円高は買い場。

- ✅ 共通:「金利のある世界」に頭を切り替える。借金は重く、現金の置き場所はちょっと見直す。

金利のニュースって、意外とスルーしがちだよね。

僕もね、副業を始める前は「お金借りても、働いて返せばいいでしょ」って思ってた。車のローンも、初めて買ったときは金利6%以上。今考えるとあり得ない。しかも当時は、勧められるままローンを組んで、親切にしてもらったと思ってたからね笑

ま、本来は借金なんてするもんじゃない。

将来を見越して、いつ・何に・どれくらいお金が必要になるのか。これをライフプランとして事前に考えて、お金を用意するもの。

とはいえ、家を買うお金を事前に全部用意するのは難しいから、ローンを組むことにはなるけどね。

だからこそ、こういうニュースに目を向けたり——

僕のブログを読んでほしい笑!!

すみません、欲が出ちゃいました。

でもね、知ってるだけで、ちょっと自由になれる。僕はそう思ってるよ。

自由を身近に。

また次の記事で会いましょう。